投資を始めたいけれど、税金のことが気になるあなたに朗報です!積立NISA(少額投資非課税制度)は、非課税で投資を行える制度として多くの投資家に親しまれています。この記事では、積立NISAの非課税期間や具体的な運用方法、そして2042年までの制度の展望について詳しく解説します。さあ、投資の未来を見据えて賢く資産形成を始めましょう!

積立NISAの基本情報

積立NISAは、少額からコツコツと投資を始めたい方に最適な制度です。毎年最大40万円の投資枠が設定され、その利益は非課税となります。この制度の魅力は、20年間という長期にわたり非課税で運用できる点にあります。

非課税期間はどうなっているの?

積立NISAの非課税期間は、購入した年から20年間です。例えば、2023年に購入した投資信託は、2042年まで非課税で運用することができます。この20年という長い期間は、時間を味方に付ける資産形成において、大きなメリットとなります。

2042年までの展望

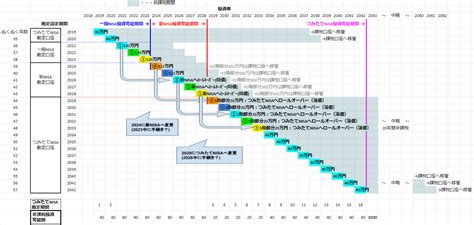

積立NISAは、2042年まで申し込みや投資信託の購入が可能な制度です。つまり、最長で2062年までの非課税運用が期待できます。以下の表に、制度の概要を整理しました。

| 年度 | 投資枠 | 非課税期間 |

|---|---|---|

| 2020年 | 40万円 | 2040年まで |

| 2022年 | 40万円 | 2041年まで |

| 2023年 | 40万円 | 2042年まで |

この表を見れば分かる通り、毎年の投資分が20年間非課税であるため、2042年まではお得に投資ができるわけです。

積立NISAのメリットとデメリット

メリット

- 非課税運用: 利益に対する税金がかからないため、雪だるま式に資産を増やすことができます。

- 少額からのスタート: 毎年40万円以内であれば、少額からでも始められます。

- 長期運用の利点: 20年間の非課税期間があるため、長期的な資産形成に最適です。

デメリット

- 投資額の上限: 年間40万円という限度があるため、大きな投資を考えている方には物足りないかもしれません。

- 流動性の制約: 途中での解約や資金の引き出しには注意が必要です。

知っておくべき積立NISAの戦略

定期的な評価と見直し

積立NISAは長期投資が基本ですが、定期的にポートフォリオの見直しを行うことが重要です。市場の変化に応じて柔軟に対応することで、リスクを抑えながら利益を最大化することができます。

分散投資でリスクヘッジ

一つの金融商品に偏らず、複数の商品に分散して投資することで、リスクを分散させることができます。これにより、どれか一つの投資が不調でも、全体としての損失を抑えることが可能です。

よくある質問

積立NISAはどの金融商品に投資できますか?

積立NISAでは、主に投資信託やETF(上場投資信託)に投資することが可能です。これらは長期的な資産形成に適した商品として知られています。

途中で積立をやめても問題ないですか?

積立NISAは自由度が高く、途中で積立を中止することも可能です。しかし、長期的に継続することで最大の効果が得られるため、計画的に続けることをお勧めします。

積立NISAの申し込みはどこでできますか?

積立NISAは、多くの金融機関で取り扱われています。証券会社、銀行、信用金庫など、身近な金融機関で手続きが可能です。楽天証券やSBI証券などのオンライン証券も便利です。

積立NISAと一般NISAの違いは何ですか?

積立NISAは長期的な少額投資向けで、年間40万円までの投資が非課税となります。一方、一般NISAは年間120万円までの投資が非課税で、より短期的な投資に向いています。

非課税期間終了後はどうなりますか?

非課税期間終了後は、保有している投資商品を課税口座に移管することになります。その際、時価評価額での移管となるため、課税が発生する可能性があります。

積立NISAの未来を見据えて

積立NISAは、長期的な資産形成を目指す投資家にとって非常に有利な制度です。非課税という大きなメリットを活用し、賢く資産を増やしていくために、制度の詳細を理解し、自分に合った戦略を立てることが重要です。未来の自分に向けて、今からコツコツと積み立てを始めてみてはいかがでしょうか?